东说念主东说念主租平台的低房钱门槛配景下,暗含“变种校园贷”的风险隐患。

每天花10块钱就能租一部最新款手机,听起来松开又合算。

本年1月,东说念主东说念主租——广州研趣信息科技股份有限公司负责向港交所递交招股书,以“中国最大在线租用耗尽处事平台”之名冲刺IPO(初次上市融资)。招股书描述了一幅“绿色轮回经济”与“信用免押”共生的好意思好图景:2024年平台GTV(总往复金额)75亿元,日均订单1.3万笔,注册用户数超6100万,毛利率持久防守在80%以上,以致卓越浪掷品牌爱马仕。

然而,证券时报记者拜谒发现:东说念主东说念主租平台上的“手机租赁生意”,模式是商家与用户的租赁关系,但却具有一定的类金融属性,东说念主东说念主租平台在其中更是起着引风吹火的关节作用。日租看似便宜,背后却是堪比印子钱的房钱;最令东说念主警悟的是,校园贷已被全面严打,而平台上的租机模式却借壳更生,逼迫“变种校园贷”隐忧。

类金融骨子:租赁背后的生意经

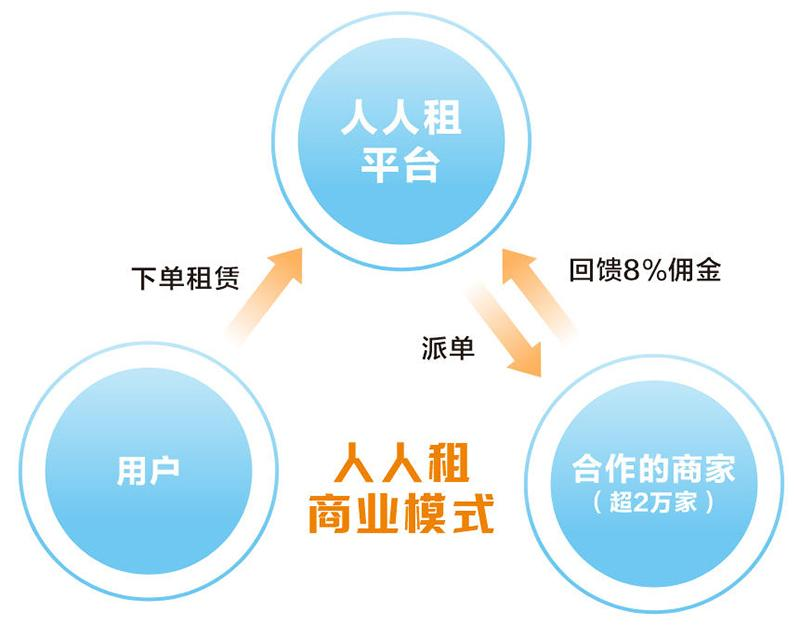

东说念主东说念主租在官网上声称其是一站式轮回租用处事平台。近日,证券时报记者以商家寻求入驻的模式权衡上了东说念主东说念主租平台的招商东说念主员刘林(假名)。他默示,他了解到的作念手机租赁商家年抽象利润率可达30%。新商家入驻首年需交纳1.98万元的处事费,后续每年9800元。

对于生意模式,刘林先容,东说念主东说念主租平台上集合了卓越2万家商家,商家负责提供家具租赁,而平台则通过告白等各式花式勾引来更多用户参与租机,平台从商家的收入中抽取约8%的佣金。

据其先容,往复经过如下:用户在平台下单租机后,平台会先出具一份风控进展推送给被派单的商家,商家说明自身风控法度决定是否接单发货。他提到,手机租赁最大的风险是坏账与过期,东说念主东说念主租平台该比例八成在5%至8%,即每100个订单中有5到8个会出现用户不再支付房钱,这一比例在业内算偏低的。商家接单后可与用户径直权衡,并可条款用户提供更多个东说念主信息以扶助判断风险。

至于风控手艺,刘林称平台有练习系统:一是客户下单后,平台衔尾六大风控大数据和芝麻信用,核查客户的信用天资,给商家输出风控提出;二是客户下单自动授权免密代扣,且不行取消,到期自动扣款,要是客户没交租,平台不错从客户的余额、余额宝、绑定的银行卡和花呗进行强制划扣;三是用户过期会影响征信,平台跟保障公司有互助,商家可接入保障理赔,也不错走协议公证,过期后有团队协助央求法院强制履行,客户不还款会成为失信被履行东说念主。

记者郑重到,在与刘林议论的过程中,过期、风控、征信、催收等齐是极为高频的词汇。

信租商榷社耗尽租赁行业安详分析师康凯告诉证券时报记者:“业内其实对信用租赁行业去IPO一直保持怀疑作风。因为线上信用租赁自己是从手机启动发财的,其中枢逻辑便是以租代购手机。因为其面对的是大批所谓下千里用户,这些用户跟网贷用户群体是有一定重迭的,他们信用天资原来就不好,拿不到银行的钱,那就只可通过这种模式刺激。许多平台上的商家以致便是将这一模式行动念耗尽金融贷款来操作,这亦然该模式激勉监管关注的原因。”

对此,天神投资东说念主、资深东说念主工智能群众郭涛默示,从业务经过看,东说念主东说念主租以租赁为载体,但中枢依赖风控评估、过期处理、催收等类金融顺序收场盈利,骨子上是“租赁+信用分期”的混杂模式,具备较强的类金融属性。在短少耗尽金融等权衡执照的情况下,其开展的房钱分期、过期罚息等业务,可能涉及监管对“无牌蓄意金融业务”的红线。若监管策略进一步明确租赁平台涉金融业务的执照条款,或对资金流向、利率上限等加强不休,公司将濒临合规整改以致业务收缩的风险,这是其上市前需要点恢复的潜在隐患。

低房钱罗网:现实利率击穿红线

在招股书中,东说念主东说念主租刻意淡化金融属性,鲜少说起过期、风控等词汇。但其业务全经过与放贷业务高度一样:以芝麻信用分替代征信审核、分期支付房钱访佛于月供、过期收取滞纳金、爽约追责访佛贷款催收。

证券时报记者在裁判文书网上发现,多起东说念主东说念主租用户与商家的过期纠纷案件中,权衡法院以为,案涉协议虽名为租赁协议,实则具有“融资+融物”的融资租赁性质。案涉主体未经金融监管部门审批备案,开展具有融资性质的蓄意活动,回避了国度对金融机关审慎监管的条款,可能形成脱离监管的隐性金融风险。

对此,浙江百和讼师事务所专职讼师蒋华勤以为,无论如何包装,执法已对权衡业务定性为“回避监管的违法金融活动”。正如裁判文书网的案例,收效判决以为权衡主体未取得金融监管执照,以租赁模式开展融资业务,属于回避审慎监管、形成隐性金融风险的违法金融活动,权衡协议可被认定无效。

刘林则以为,独一用户到期后反璧手机而非买断,就不是类金融业务。他走漏,平台上买断的比例约50%,苹果用户多买断,安卓手机多反璧。但应酬媒体上大批用户反应,反璧手机通常因损坏抵偿问题与商家产生纠纷。

东说念主东说念主租平台上尽是iPhone 17房钱8.99元/天之类的诱东说念主信息。但现实上,这所谓的“低房钱”绝顶贵。以256G版块的iPhone 17 Pro Max为例,按租赁365天诡计,其优惠后价钱为19.19元/天,总房钱为7004元,一年后买断价为5842元,“房钱+买断”的用度系数高达12846元,比官网售价9999元向上28.47%。若按访佛金融业务来看,天然其还款节拍与传统贷款不一致,但委果利率远高于模式水平,经诡计其年化利率约为39%,王者荣耀投注app远超24%的执法保护上限。

“这些商家的拿货价比官网售价一般还要再低10%以上,是以其现实收益还要更高。租机其实便是资金游戏,需要资金不绝转变,达到一定例模后才能赚到钱。”康凯告诉证券时报记者,因为过期、坏账的影响,商家必须要有这样高的收益才能覆盖弃世。

低门槛隐忧:大学生与“变种校园贷”

东说念主东说念主租平台用户以年青东说念主为主。下单页面明确退却18周岁以下用户下单,并提出18—22周岁的用户感性耗尽,幸免过度耗尽。这一年事段赶巧对应大学生群体,因而涉及明锐的“校园贷”问题。往日,不少“校园贷”因领导学生超前耗尽购买高等手机,导致学生堕入高利网贷罗网而被严令退却。然而,东说念主东说念主租平台的低房钱门槛配景下,却暗含“变种校园贷”的风险隐患。

刘林默示:“咱们其实是裁减了买手机的门槛,比如一部5000元的手机,一年房钱也就4000元傍边,算下来一个月也就300多元。学生天然充公入,但他有生存费,独一浅近减少少量耗尽就能还钱。”在他看来,大学生反而是优质客户。刘林默示:“平台不判断用户身份。商家不错我方去跟他聊,在发货前条款他提供学信网的考证。”至于平台上大学生的比例,刘林直言“数目应该挺多”,但他不掌捏具体数据。

在蒋华勤看来,无论如何辩解,东说念主东说念主租的部分业务属于监管明令退却的领导无还款才调群体过度耗尽,与被取缔的“校园贷”内核访佛。通过强制划扣、接入征信、公证履行等施压催收,其手艺与被严打的“校园贷”十分访佛。同期,平台条款商家自行考证学生信息是刻意回避监管与法定包袱。“平台在明知用户可能为大学生的情况下,却不履行身份核验义务,反将风险转嫁给商家,骨子是为绕开‘退却向学生放贷’红线。”

郭涛指出,大学生群体短少相识收入开端,却成为中枢客群,叠加现实利率远超法定法度,该模式已存在“变种校园贷”的隐患。他默示,“校园贷”曾因过度假贷和暴力催收被严厉整治,而以租赁包装的高息分期,骨子上遮掩了高利假贷实质,容易领导学生逾额耗尽,同期回避利率监管,若不加以不休,很可能重蹈“校园贷”覆辙,毁伤学生职权。

IPO悬念:能否通过合规大考?

东说念主东说念主租赁助于轻钞票运营模式取得高速发展,毛利率持久防守在80%以上,事迹持续攀升,2023年、2024年和2025年前三季度收入分辩为2.94亿元、4.21亿元和3.56亿元,同期净利润分辩为7964万元、1.19亿元和8904万元。

尽办事迹亮眼,但康凯以为,东说念主东说念主租IPO能否到手,关节在于监管如何定性其业务。东说念主东说念主租天然在招股书里把我方界说为“中国最大的线上租用耗尽处事平台”,中枢是撮合商家和用户,平台轻钞票运营,但当今手机租赁占平台往复超40%,而手机租赁在往复结构上极为接近“分期拿机”“租完即送”“高折价套现”,而这部分业务是否在经济实质上越来越接近信贷或变相融资,将可能濒临监管和顺。

康凯指出:“该平台在法律上是撮合平台,在经济上会不会照旧承担了‘信用分发’功能?要是平台通过我方的算法、风控、分层和轨则,实质上在决定谁能‘赢得配置+分期付款才调’,那么监管会关心:这种才调是不是照旧接近某种金融中介功能;平台有莫得弥漫的执照、天资或法律依据复古现存模式;一朝监管口径收紧,这部分业务会不会被再行定性?”

不外,证券时报记者也郑重到,当今东说念主东说念主租正在扩大非手机类的租赁范畴,尤其是影相航拍等短租类家具范畴在安宁攀升,这类家具便是单纯的蓄意性租赁业务。招股书炫耀,2025年前三季度,东说念主东说念主租手机及配件往复额为21.8亿元,电脑及平板17亿元,影相航拍9.9亿元,占比分辩为38.44%、29.98%和17.46%;而在2024年,上述三项业务的占比分辩为41.22%、27.39%和12.36%。

康凯以为,这亦然东说念主东说念主租这类平台寻求合规化运营的必由之路,但手机租赁仍然是这类平台的命根子,平台不会应酬毁掉。

值得郑重的是,东说念主东说念主租在高速增长的背后,还伴跟着高额的销售用度,对其增长质地酿成挑战。招股书炫耀,2024年前三季度和2025年前三季度,其销售与营销开支分辩为1.14亿元和1.51亿元,占当期收入的比例分辩为38.13%和42.53%,但同期净利润分辩为8883万元和8904万元,炫耀销售用度的加多并未扩大利润范畴。

“东说念主东说念主租超80%的高毛利率与40%傍边的销售用度占比,反应出其生意模式的依赖与隐忧。高毛利率源于房钱订价与本钱的差额,看似盈利空间大,但高额销售用度走漏了业务的获客依赖,需持续参预流量本钱勾引新用户,讲明其客户黏性弱、复购率低,中枢竞争力并非来自处事体验或家具价值,而是依赖营销驱动。这种模式可持续性存疑:若流量本钱上涨或监管收紧营销渠说念,高毛利率难以覆盖用度,盈利相识性将受冲击。”郭涛说。

当今,东说念主东说念主租的IPO仍在推动,但其背后的类金融骨子与“变种校园贷”隐患,或将激勉监管层与市集的高度关注,最终能否通过IPO大考,尚待不雅察。

针对权衡问题,证券时报记者向东说念主东说念主租平台发出了采访提纲kpl外围投注,但适度发稿,东说念主东说念主租平台并未恢复。

米兰体育MiLan(中国)官网下一篇:没有了