专题:4月A股“慢牛蓄力” 地缘波动不改中期向好

来源:中信建投证券接头

文|张玉龙 王大林

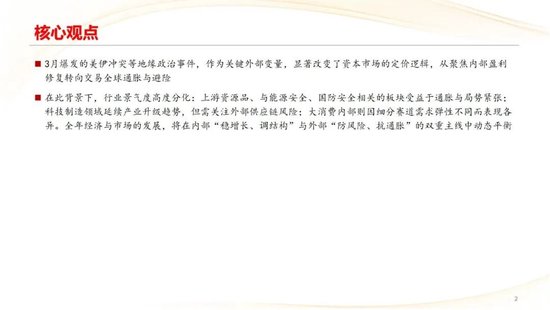

3月爆发的好意思伊打破等地缘政事事件,行为关节外部变量,显赫改变了成本阛阓的订价逻辑,从聚焦里面盈利成立转向来往内行通胀与避险

在此布景下,行业景气度高度分化:上游资源品、与动力安全、国防安全联系的板块受益于通胀与时局垂死;科技制造界限接续产业升级趋势,但需怜惜外部供应链风险;大销耗里面则因细分赛谈需求弹性不同而认知相反。全年经济与阛阓的发展,将在里面“稳增长、调结构”与外部“防风险、抗通胀”的双重干线中动态均衡

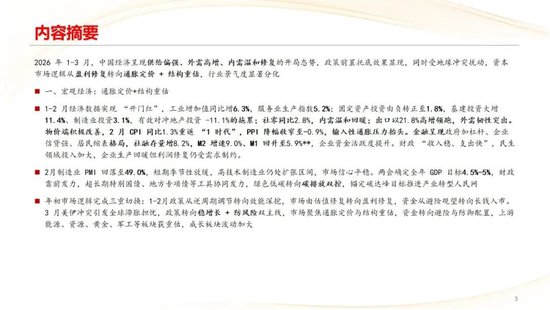

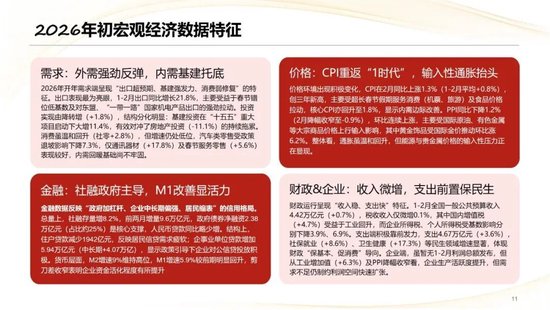

2026 年 1-3 月,中国经济呈现供给偏强、外需高增、内需和缓成立的开局态势,计谋前置托底成果泄露,同期受地缘打破扰动,成本阛阓逻辑从盈利成立转向通胀订价 + 结构重估,行业景气度显赫分化

一、宏不雅经济:通胀订价+结构重估

1-2 月事济数据杀青 “开门红”,工业增多值同比增6.3%,干事业分娩指数5.2%;固定资产投资由负转正至1.8%,基建投资大增11.4%、制造业投资3.1%,灵验对冲地产投资 -11.1%的攀扯;社零同比2.8%,内需和缓回暖;出口以21.8%高增领跑,外需韧性超越。物价端积极改善,2 月 CPI 同比1.3%重返 “1 时期”,PPI 降幅收窄至-0.9%,输入性通胀压力昂首。金融呈现政府加杠杆、企业信贷强、住户缩表风景,社融存量增8.2%,M2 增速9.0%、M1 回升至5.9%**,企业资金活跃度普及。财政 “收入稳、支拨快”,民生界限插足加大,企业分娩回暖但利润成立仍受需求制约。

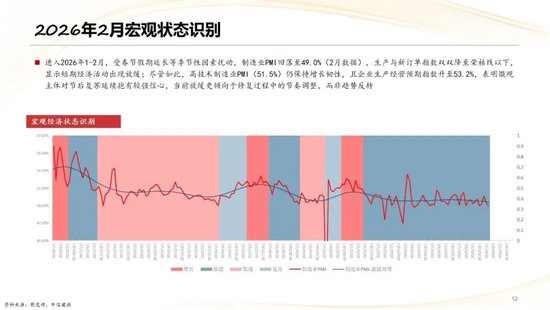

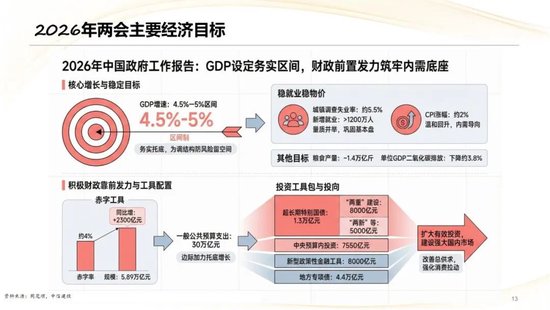

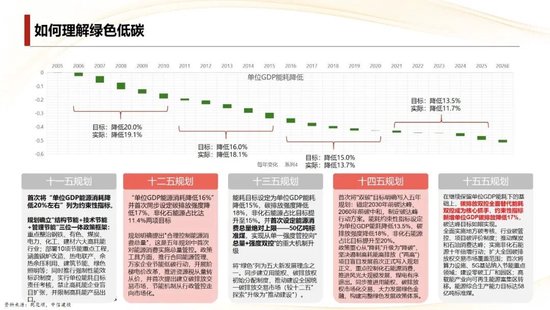

2月制造业 PMI 回落至49.0%,短期季节性放缓,高时刻制造业仍处延长区间,阛阓信心闲静。两会笃定全年 GDP 主义4.5%-5%,财政靠前发力,超恒久异常国债、场合专项债等器具协同发力,牛牛游戏绿色低碳转向碳排放双控,锚定碳达峰主义鼓励产业转型东谈主民网

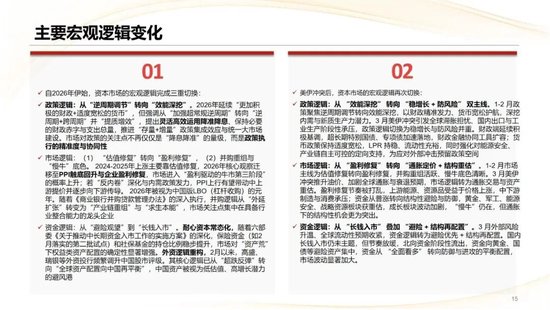

岁首阛阓逻辑完成三重切换:1-2月计谋从逆周期调治转向效用深挖,阛阓由估值成立转向盈利成立,资金从避险不雅望转向长钱入市。3 月好意思伊打破激发内行滞胀担忧,计谋转向稳增长 + 防风险双干线,阛阓聚焦通胀订价与结构重估,资金转向避险与细心成就,上游动力、资源、黄金、军工等板块获重估,成长板块波动加大

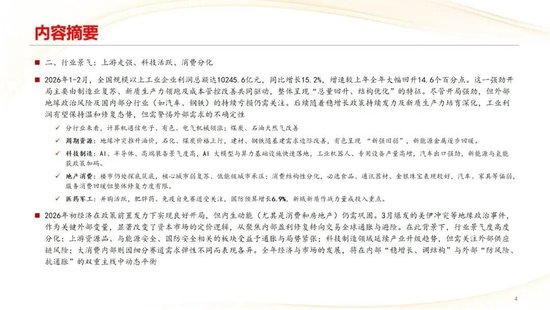

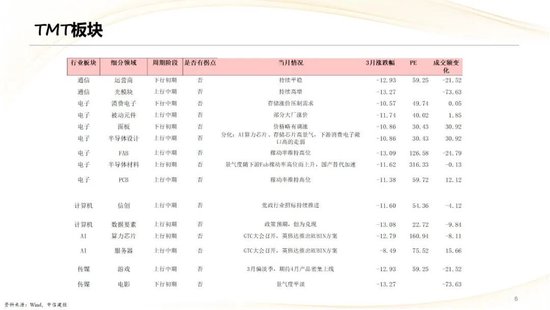

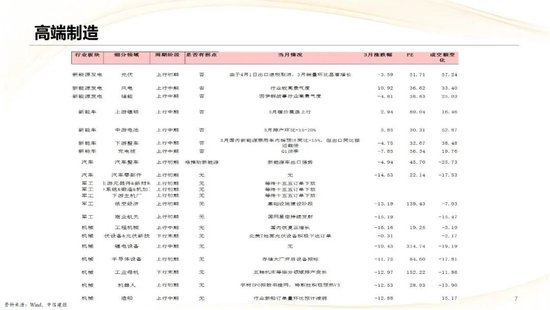

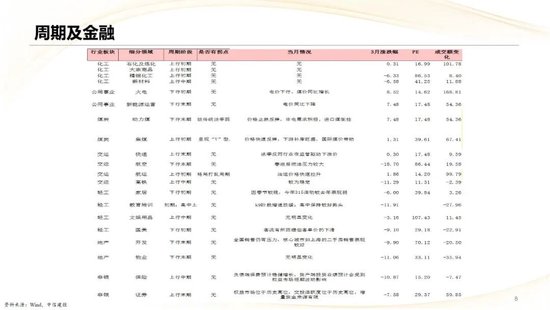

二、行业景气:上游走强、科技活跃、销耗分化

2026年1-2月,世界限制以上工业企业利润总数达10245.6亿元,同比增长15.2%,增速较上年全年大幅回升14.6个百分点。这一刚劲开局主要由制造业复苏、新质分娩力领跑及成本管控改善共同驱动,合座呈现“总量回升、结构优化”的特征。尽管开局刚劲,但外部地缘政事风险及国里面分行业(如汽车、钢铁)的合手续亏欠仍需怜惜。后续跟着稳增长计谋合手续发力及新质分娩力提拔深远,工业利润有望保合手和缓成立态势,kpl投注但需警惕外部需求的不笃定性

分行业来看,计较机通讯电子、有色、电气机械领涨;煤炭、石油自然气改善

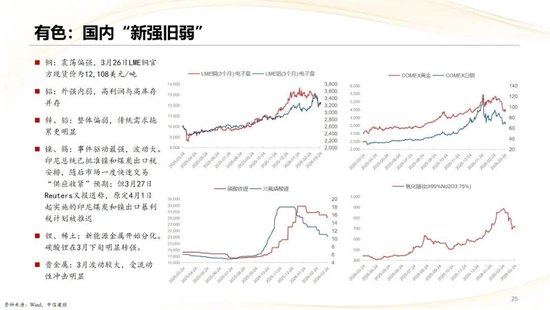

周期资源:地缘打破推升油价,石化、煤炭价钱上行,建材、钢铁随基建需求角落改善,有色呈现 “新强旧弱”,新动力金属逐步回暖。

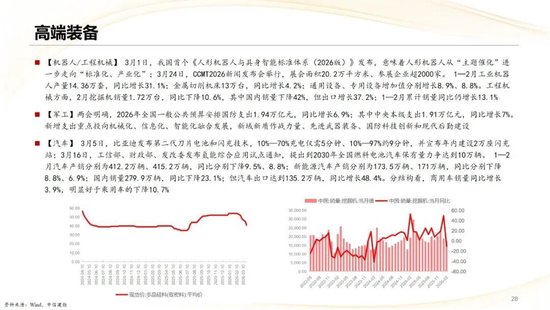

科技制造:AI、半导体、高端装备景气度高,AI 大模子与算力基础要领快速落地,工业机器东谈主、专用开采产量高增,汽车出口刚劲,新动力与氢能获计谋加码。

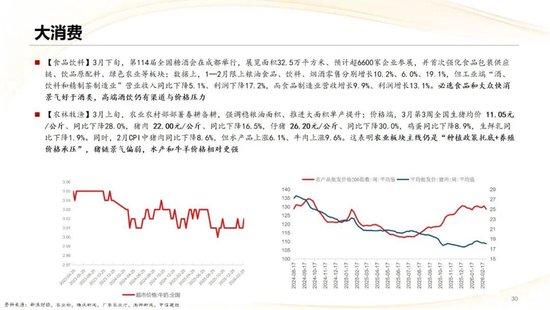

地产销耗:楼市仍处探底筑底,中枢城市弱复苏、呆板级城市承压;销耗结构性分化,必选食物、通讯器材、金银珠宝认知较好,汽车、产品等偏弱,干事销耗回暖但合座成立力度有限。

医药军工:并购活跃,肥壮药、免疫自免赛谈受怜惜,国防预算增长6.9%,新域新质作战力量成插足重心。

2026岁首经济在计谋前置发力下杀青高超开局,但内机动能(尤其是销耗和房地产)仍需巩固。3月爆发的好意思伊打破等地缘政事事件,行为关节外部变量,显赫改变了成本阛阓的订价逻辑,从聚焦里面盈利成立转向来往内行通胀与避险。在此布景下,行业景气度高度分化:上游资源品、与动力安全、国防安全联系的板块受益于通胀与时局垂死;科技制造界限接续产业升级趋势,但需怜惜外部供应链风险;大销耗里面则因细分赛谈需求弹性不同而认知相反。全年经济与阛阓的发展,将在里面“稳增长、调结构”与外部“防风险、抗通胀”的双重干线中动态均衡

反内卷计谋及经过不足预期

去产能计谋不足预期

经济计谋合座鼓励不足预期

“平等关税”等内行宏不雅经济起原不笃定性加重的风险。成本阛阓与宏不雅经济息息联系,以现时A股阛阓为例,好意思国计谋变化、外洋经济体阑珊等身分王人可能会影响上市公司外洋资产的业务及功绩认知,进而影响上市公司收入和开采更新经过

成本阛阓流动性风险。成本阛阓认知与阛阓流动性高度联系,淌若阛阓流动性出现大幅角落变化,则可能联系上市公司阛阓订价或走势认知不足投资者预期

地缘打破扩散

张玉龙:新股策略团队首席分析师。北京大学光华责罚学院金融学博士。2016年新钞票策略分析师第5名(团体)中枢成员,2017年携带团队取得金融界行业成就第4名,2018年Wind中国金牌分析师第四名。2019年新浪金麒麟策略新锐分析师第3名,2019年金融界行业成就第5名,2020年Wind中国金牌分析师第2名,每市金股组合第5名。张玉龙先生2013-2015年履新于中国工商银行总行风险责罚部,矜重内行主权风险责罚和外洋头寸终局,并代表工商银行赴英国张开使命雷同。2016年加入中信建投证券,领有丰富的金融接头资格,勉力于经济与金融前沿表面编削和专揽,先后在《金融接头》、《责罚世界》、《经济学季刊》等顶级学术杂志上发表多篇论文,深度参与了科创板的臆测打算接头使命,发起了中证科技50策略指数和科技50ETF基金臆测打算使命,著有《科创板投资策略十讲》。

王大林:中信建投证券宏不雅分析师,主要遮蔽中不雅产业经济、区域等界限,勉力于经济结构接头。搭建行业接头框架,恒久跟踪制造业投资、制造业产能、库存周期的变化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王珂 王者荣耀投注

小九体育在线直播官网