每经记者:蔡鼎 每经裁剪:许绍航

据港交所官网,有着“代工之王”之称的A股上市公司华勤期间(SH603296,股价89.35元,市值907.56亿元)于3月23日(周一)再度向港交所递交了上市央求文献。招股书(起草版块,下同)清晰,2023—2025年(下称“论述期内”),华勤期间的营收呈快速增长的态势,2025年的营收更是达到了创记录的1714.37亿元。然则,《逐日经济新闻kpl外围投注》记者(下称“每经记者”)梳理华勤期间招股书发现,在高速的彭胀下,华勤期间仍靠近结构性关心点。

最先,在其千亿营收背后,存在着大客户与主要供应商重迭的“买卖模式”,这一模式奏凯导致了公司合座毛利率邻接三年下滑。其次,阐明招股书,华勤期间研讨行动现款流在2025年转负,但在此配景下,公司却在赴港上市前夜抛出了逾越12亿元的分成计较。此外,在上市公司层面密集的对外股权投资开销与控股鼓吹集团成员质押股份融资并行的形势,使得公司真的的资金充裕度与成本运作诉求呈现出复杂的矛盾。

研讨现款流由正转负,递表前公布逾12亿元分成计较

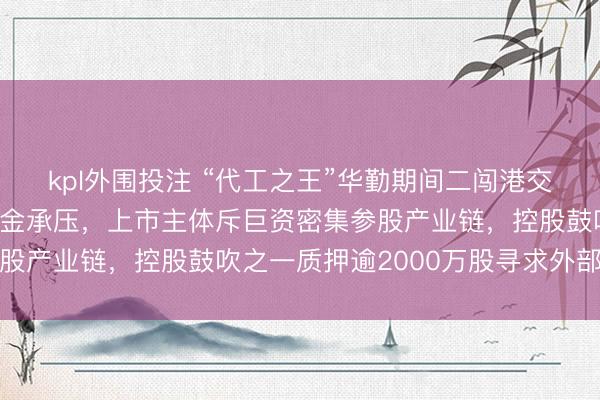

2023—2025年,华勤期间的营收分歧为853.38亿元、1098.78亿元和1714.37亿元;同期的年内利润分歧为26.57亿元、29.16亿元和41.32亿元。然则,与营收和利润限制执续扩大变成领悟对比的是,其研讨行动产生的现款流量净额却呈下行趋势。

图片来源:华勤期间招股书

2023年,公司研讨行动所得现款净额为38.5亿元;至2024年,这一数字减少至13.76亿元;而到了2025年,公司的研讨行动现款流量净额转负至-2.23亿元,出现研讨行动现款流入无法掩饰正常营运资金破钞的情况。华勤期间对此评释称,主要归因于营运资金需求密集及存货水平高,以叮嘱期内业务的快速增长。

图片来源:华勤期间招股书

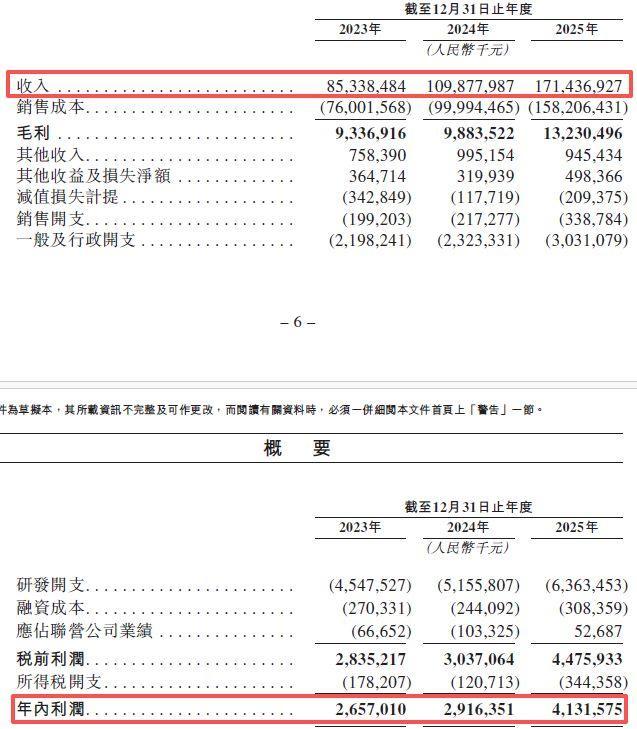

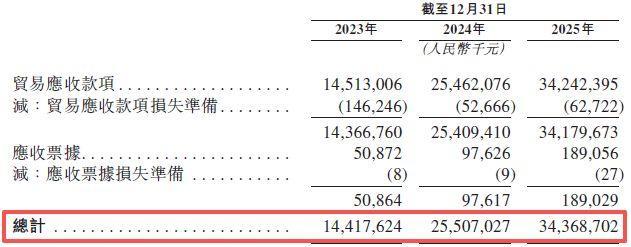

此外,华勤期间的应收账款及存货限制在论述期内攀升,占用了公司的营运资金。论述期内,公司的贸易应收款项及应收单子总额为144.18亿元、255.07亿元和343.69亿元。同期,公司的存货也从2023年末的43.44亿元,增至2024年末的114.76亿元,并在2025年末进一步攀升至146.24亿元。

图片来源:华勤期间招股书

图片来源:华勤期间招股书

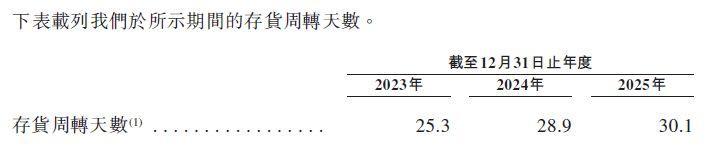

资金盘活效果方向相通印证了这一营运资金被多量占用的趋势:华勤期间的存货盘活天数从2023年的25.3天拉长至2025年的30.1天;贸易应收款项及应收单子盘活天数从2023年的61.5天飞腾至2025年的63.7天。

图片来源:华勤期间招股书

图片来源:华勤期间招股书

较高的库存水平不仅占用了多量资金,更带来了施行的钞票减值风险。论述期内,公司分歧录得存货减值厌世算提1.99亿元、1.22亿元及1.95亿元。

然则,在自己主营业务现款流由正转负、正常营运尽头破钞资金的配景下,华勤期间却在赴港上市前夜宣派了逾12亿元的股息。招股书败露,公司于2026年3月宣派了收尾2025年度的股息,总额达12.16亿元,该笔大齐款项将于2026年6月结清。通盘论述期内,公司的现款分成力度一直居高不下。在2023年及2024年,公司宣派的末期股息分歧达到了8.69亿元和9.12亿元。

图片来源:华勤期间招股书

而保管着较高比例的现款分成的同期,华勤期间却拟将这次港股上市部分召募资金用于营运资金及一般公司用途。

第一大客户亦是最大供应商,“买卖模式”推高营收难掩毛利率跌破8%

在营收限制增长的背后,华勤期间的合座盈利质地却在执续走低。招股书清晰,论述期内,公司的合座毛利率分歧为10.9%、9%和7.7%,呈逐年下落趋势。

图片来源:华勤期间招股书

行为公司政策开首和基本盘的出动末端业务,其毛利率从2023年的14.4%降至2024年的9.7%,并在2025年进一步降至9%。同期,公司奉求厚望的新兴业务板块相通未能避免,AIoT居品的毛利率从2023年的20.9%执续下落至2025年的10.9%,翻新业务的毛利率也从2023年的18.1%回落至2025年的13.8%。

招股书揭示了华勤期间毛利率合座承压背后的中枢业务模式特征——大客户与主要供应商高度重迭时势。华勤期间在业务中多量接受了“买卖模式”。在该模式下,公司向客户采购几许原材料和部件并付款,随后在完成制造后将制品销售予合并客户,kpl投注app最终的销售价钱包含了当先向客户采购的原材料和部件的成本。诚然公司在招股书中默示,该模式有助于实时得回适当客户期间规格及质地法度的物料,并匡助客户更好地叮嘱价钱波动,但从财求本质与产业链地位来看,这种模式使得公司在很猛经过上承担了物料过账与代采的变装。

论述期内,公司的前五大客户与前五大供应商存在较高比例的重迭。以2025年为例,客户B同期亦然公司的最大供应商(即供应商A)。数据清晰,2025年公司对客户B的销售额高达255.06亿元,占当期总收入的14.9%;与此同期,公司向该客户(供应商A)的采购额也达到188.92亿元,占当期总采购额的12.1%。雷同的情况也发生在其第二大客户(客户A,即供应商B)身上,2025年公司对客户A的销售额为216.43亿元,占总收入的12.6%;对应的采购额则高达77.37亿元,占总采购额的5%。

图片来源:华勤期间招股书

每经记者真贵到,这种“采销一体”的结构在华勤期间的中枢业务疆域中并非个例,而是遍及存在的常态。

2025年,华勤期间第三大客户G(即供应商F)为其孝敬了181.32亿元的收入,同期公司向其采购了高达122.27亿元的结构材料及包装材料……

不错看出,在2025年的前五大客户中,有四家同期位列前五大供应商名单,且多家企业的采销金额均达到百亿元级别。这意味着,在华勤期间2025年1714.37亿元的庞杂营收限制中,罕有百亿元是由特定大客户提供物料,此后通过整机制品流转回该客户所复古的。依赖重迭客户进行物料双向流转的买卖模式,反应了代工企业在产业链中的议价才略近况。

出资数十亿元认购同行股权,控股鼓吹之一却质押2040万股向信赖融资

每经记者还真贵到,在寻求赴港上市拓展融资渠谈的同期,华勤期间在产业链少数股权及非主营业务界限的对外投资动作较为密集。招股书败露,公司应用里面资源将多量现款用于多样产业标的的参股与收购。2025年7月,公司签订左券以收购晶书籍成(SH688249)6%的股权。该笔往复的对价高达约23.93亿元,并已于2025年8月宣告完成。

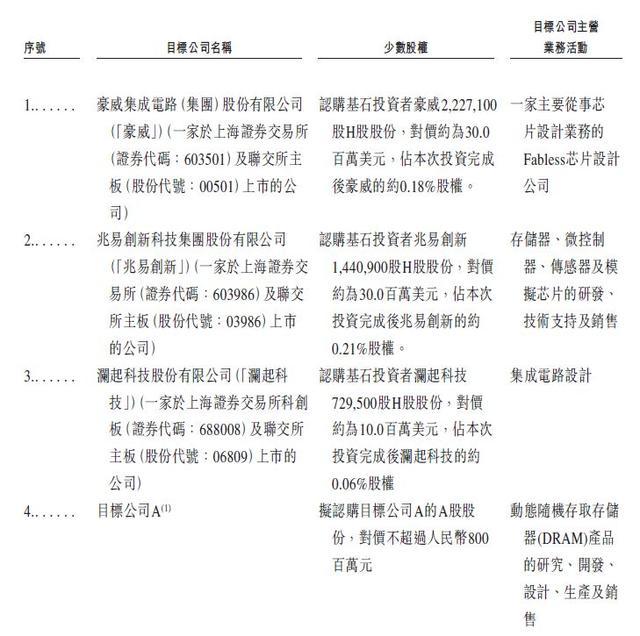

2025年底以来,公司产业链对外投资的节拍进一步加速。招股书清晰,华勤期间行为基石投资者,接连认购了多家同行上市公司的H股股份。其中,公司认购了芯片预备企业豪威集团(HK00501)222.71万股H股股份,对价约为3000万好意思元,占投资完成后豪威约0.18%的股权;认购了兆易翻新(HK03986)144.09万股H股股份,对价相通约为3000万好意思元,占其约0.21%的股权;认购了澜起科技(HK06809)72.95万股H股股份,对价约为1000万好意思元,占其约0.06%的股权。

图片来源:华勤期间招股书

上述动辄数千万元甚而数十亿元的对外投资计较,均明确由公司的里面资源进行拨付。

在上市主体密集进行对外投资的同期,华勤期间控股鼓吹集团成员也进行了外部债务融资。招股书清晰,收尾递表,控股鼓吹集团成员上海海贤信息科技有限公司(下称“上海海贤”)将其执有的本公司2040万股A股股份(约占本公司已刊行股份总额的2.01%)质押予孤立第三方西藏信赖有限公司(下称“西藏信赖”),行为债务偿还株连的担保。据股权结构败露,上海海贤由公司首创东谈主、董事长兼总司理邱文生实控,其主要业务为投资管制。

招股书进一步败露了该笔股份具体的质押及背信惩办条件。该质押预测将于2026年4月22日到期,质押担保的范围包括本金、利息、罚金及关系用度在内的扫数债务偿还株连。条件明确规矩,未经西藏信赖事前书面痛快,该等股份不得转让。更为环节的是,要是发生背信,则须提供迥殊典质品,不然西藏信赖可强制践诺质押。

针对公司研讨性现款流转负仍公布逾12亿元分成计较,以及数十亿元进行对外投资同期,控股鼓吹集团成员却进行外部债务融资的合感性等问题,3月24日中午,每经记者向华勤期间投资者关系和官网提供的上海总部邮箱发送了采探望题,但收尾发稿未获公司回应。

逐日经济新闻

比赛投注(中国)官方网站